Para todos que possuem um crédito, a decisão entre amortizar no prazo ou na prestação se torna crucial para um planejamento financeiro saudável.

Essa questão não é apenas sobre números, mas, também, sobre o psicológico para lidar com as parcelas, as taxas, os prazos e o planejamento de quitação do crédito. É importante que a decisão a ser tomada seja embasada com pesquisas em veículos confiáveis que abordem as taxas, prazos, formas de pagamento e a economia contida em cada forma de pagamento.

No texto a seguir, buscamos exemplificar o processo de amortização via prazo ou via prestação, e orientar qual a melhor decisão a ser feita.

O que é amortização extraordinária no prazo e prestação?

Para exemplificar a diferença entre os dois, vamos considerar três exemplos de financiamento de imóvel.

- No exemplo 1, temos um financiamento de R$ 500 mil em 30 anos com amortizações dos pagamentos regulares;

- No exemplo 2, um financiamento de R$ 500 mil em 30 anos com amortização extraordinária no prazo;

- No exemplo 3, um financiamento de R$ 500 mil em 30 anos com amortização extraordinária na parcela.

Se você pagasse esse empréstimo com as condições explicitadas acima, os valores totais seriam:

- Exemplo 1: R$ 1.188.297,09

- Exemplo 2: R$ 990.101,70

- Exemplo 3: R$ 1.210.122,48

No exemplo 1, onde há um financiamento de R$ 500 mil em 30 anos, o valor total a ser pago é de R$ 1.188.297,09.

No entanto, no exemplo 2, com o mesmo valor financiado, porém em um prazo menor com a categoria de amortização extraordinária no prazo, o montante total é reduzido para R$ 990.101,70. Isso evidencia como a amortização no prazo pode resultar em economias substanciais, uma vez que a redução do tempo de pagamento diminui os juros acumulados ao longo do tempo.

Por outro lado, ao analisar a amortização na prestação, observamos que mesmo com parcelas mensais menores, como no exemplo 3, com um financiamento de R$ 500 mil em 30 anos, o montante total a ser pago ainda é muito próximo ao do exemplo 1. Isso indica que, embora as parcelas mensais possam ser reduzidas, a redução do saldo devedor não resulta necessariamente em economia significativa no montante total a ser pago, já que o prazo de pagamento permanece o mesmo.

Por isso, amortizar no prazo significa que você está reduzindo o tempo e, consequentemente, os juros. Convertendo o valor da dívida para o valor presente, os juros só podem ser cobrados mediante o pagamento no prazo da operação. Portanto, a economia obtida com essa operação é calculada com base nos juros que não serão pagos nas próximas parcelas.

Quanto à amortização na prestação, o objetivo é reduzir o valor das parcelas mensais do empréstimo. Isso é feito por meio de pagamentos adicionais que reduzem o saldo devedor, sem alterar o prazo total. Embora o tempo permaneça inalterado, a redução do saldo devedor resulta em parcelas mensais menores. Nesse caso, os juros reduzem menos, ocasionado em uma economia menor quando comparada com a amortização no prazo.

Nas seções a seguir, traremos exemplos práticos dos conceitos acima.

Quer saber qual é a linha de crédito mais barata do mercado?

Nosso Empréstimo com Garantia de Imóvel tem taxas até 12 vezes mais baixas do que outras linhas e prazos muito maiores para você quitar sem preocupação.

Precisa de crédito descomplicado?

Veja como a CashMe pode te ajudar:

O que é melhor: amortizar prazo ou prestação?

Seguindo a lógica acima, amortizar no prazo é a melhor opção para economizar juros em um empréstimo. E, para economizar ainda mais, a tabela SAC é a melhor escolha.

Caso tenha interesse, temos um conteúdo completo sobre o tema SAC ou PRICE.

Para chegar a essa conclusão, vamos usar dois exemplos abaixo, comparando a amortização no prazo e na prestação.

O primeiro será com base em um empréstimo pessoal de R$ 500 mil. A taxa de juros será de 25% ao ano (CET) durante 60 meses.

Já o segundo exemplo será com base em um financiamento imobiliário de R$ 500 mil. A taxa de juros será de 11% ao ano (CET) durante 360 meses.

A princípio, não iremos comparar a tabela Price (parcelas constantes) e a tabela SAC (parcelas maiores no início, e menores no final). Vamos avaliar a composição da parcela e entender como a dívida evoluiu.

Amortizar no prazo

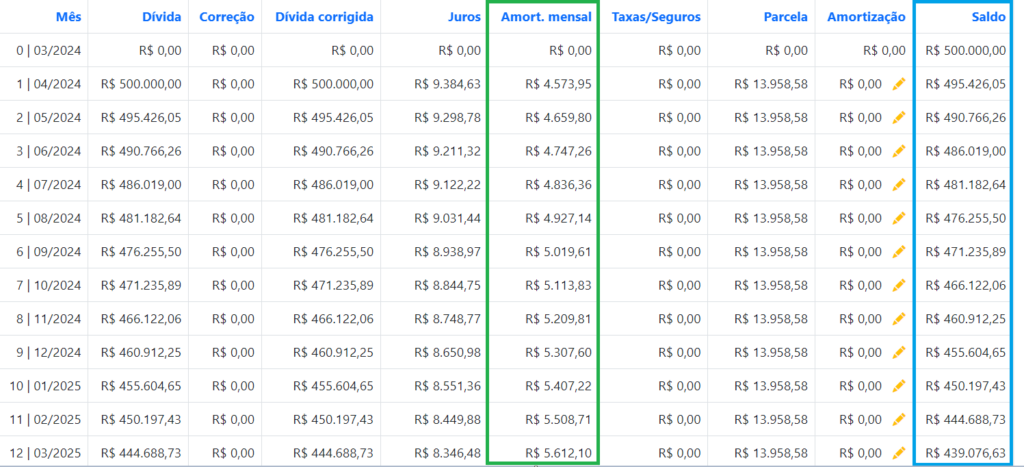

Para o empréstimo pessoal, os primeiros 12 meses do pagamento ficariam da seguinte forma:

Exemplo de empréstimo pessoal. Fonte: Simulador Amortização.

A parcela na tabela PRICE se inicia em R$4.573,95. Essa parcela será responsável por abater os juros, taxas, seguros e correções do empréstimo, se houver. A diferença entre o valor pago na parcela e todos os custos do empréstimo resultam na amortização do saldo devedor, destacado em azul na imagem. Para saber mais sobre a composição do saldo devedor e o impacto das amortizações, confira o vídeo a seguir: Como você deve analisar o saldo devedor para entender seus pagamentos.

Como podemos ver na imagem acima, todos os meses, conforme as parcelas são pagas, o valor total do empréstimo é amortizado. O valor total a ser pago no final do empréstimo será de R$837.514,80.

Com o mesmo exemplo, vamos adicionar um pagamento adicional de amortização (amortização extraordinária), que pode ser advindo de fontes como uma promoção no trabalho, venda de um bem ou até mesmo recebimentos judiciais.

A amortização extraordinária é uma ferramenta adicional para reduzir o tempo e poderá ser usada em conjunto com os pagamentos mensais já estabelecidos em contrato. Com ela, o valor a ser pago, trazido a valor presente, não incorrem os juros que seriam pagos em seu prazo normal, restando somente a amortização.

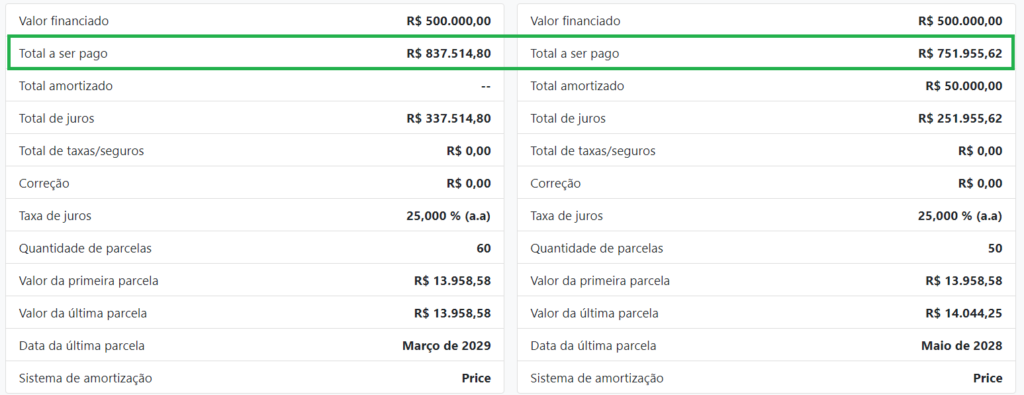

Com uma amortização extraordinária de R$ 50 mil com o foco em redução de prazo, no mês 3, por exemplo, a economia total seria de R$ 85.559,18, com o valor final a ser pago de R$751.955,62.

Exemplo de empréstimo pessoal. Fonte: Simulador Amortização.

Essa economia é advinda da amortização extraordinária. A amortização extraordinária será usada para reduzir em R$ 50 mil suas próximas faturas, sem considerar os juros dessas parcelas, pois quando realizamos essas amortizações extraordinárias, não há cobrança de juros.

Convertendo o valor da dívida para o valor presente, só podemos cobrar juros mediante o pagamento no prazo da operação. Portanto, a economia obtida com essa operação é calculada com base nos juros que não serão pagos nas próximas parcelas, resultando em uma economia de R$ 85.559,18 e um valor final a ser pago de R$ 751.955,62, que antes era de R$837.514,80.

Para o financiamento imobiliário, os primeiros 12 meses de pagamento ficariam dessa forma:

Exemplo de financiamento. Fonte: Simulador Amortização.

O valor total a ser pago no final do empréstimo será de R$1.644.043,43.

Com uma amortização extraordinária de R$ 50 mil com o foco em redução de prazo, também no mês 3, a economia total seria de R$ 548.700,44.

Exemplo de financiamento. Fonte: Simulador Amortização.

O mês em que ocorre a amortização extraordinária no prazo também irá interferir na economia final.

Por isso, a regra de bolso para o pagamento da dívida em relação ao tempo sempre será ‘quanto antes, melhor’, diante da economia imediata de juros da dívida, ou seja, pagar no mês 2 acarretará uma economia maior do que pagar no mês 3, e pagar no mês 3 será melhor do que pagar no mês 4, e assim por diante.

Amortizar a prestação

Para o exemplo com o empréstimo pessoal, iremos adicionar um pagamento adicional de amortização extraordinária, que pode ser advindo de fontes como uma promoção no trabalho, venda de um bem ou até mesmo recebimentos judiciais, dessa vez com o foco em redução de prestação.

Com uma amortização extraordinária de R$ 50 mil com foco em redução de prestação, no mês 3, temos a seguinte situação:

Exemplo de empréstimo pessoal. Fonte: Simulador Amortização.

O valor final mudará para R$805.662,13, gerando uma economia de R$31.902,67.

Para o financiamento imobiliário, uma amortização de R$ 50 mil com foco em redução de prestação no mês 3 gerará uma economia de R$ 113.231,48.

Exemplo de financiamento. Fonte: Simulador Amortização.

O mês em que ocorre a amortização na parcela também interfere nos pagamentos seguintes. Como o foco está na redução da prestação, naturalmente as parcelas posteriores serão reduzidas.

Caso você prefira reduzir a parcela, a regra de bolso é também amortizar quanto antes, assim como vimos na redução do prazo.

Crédito maior, juros menores!

Com o Empréstimo com Garantia de Imóvel da CashMe, você acessa grandes valores com as menores taxas. Consiga até 25 milhões para projetos pessoais ou empresariais e use como quiser!

Conclusão

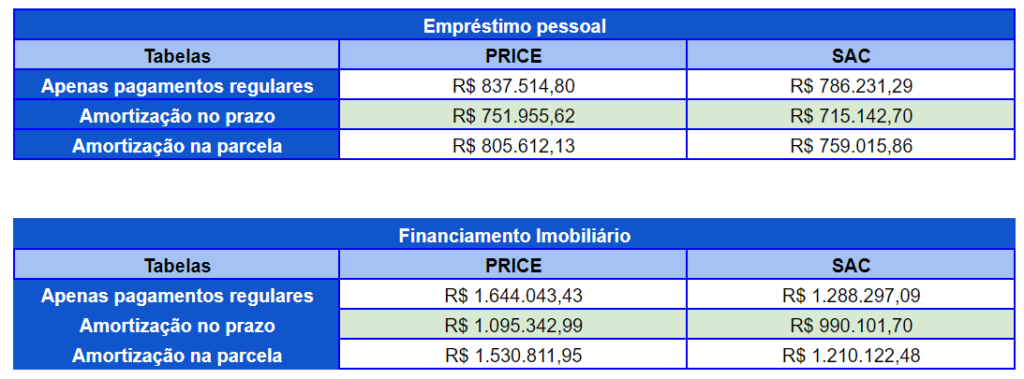

Sintetizando os exemplos acima, com os cálculos também para a tabela SAC, temos as seguintes conclusões:

Fonte: CashMe.

Independente da tabela, vemos que a economia no pagamento será superior com a amortização feita no prazo.

É importante avaliar a capacidade de pagamento no início do empréstimo e reavaliar a forma de amortização ao longo do tempo, buscando economia de juros no crédito.

Caso o empréstimo não tenha sido feito com a tabela SAC, a economia será bastante relevante com a amortização no prazo, além de ser adequada ao planejamento financeiro do momento da dívida.

A escolha de tabela SAC ou PRICE deve ser feita de acordo com a necessidade atual e capacidade de pagamento. Para mais informações, leia o nosso conteúdo sobre tabela SAC e tabela Price.