Uma das formas mais interessantes de economizar dinheiro em um empréstimo ou financiamento é entender qual a melhor data para amortizar. E, como mostraremos a seguir, essas ações, se feitas mensalmente, geram maior redução de juros no longo prazo.

Além disso, há fatores extras que podem te fazer economizar ainda mais. Amortizar mensalmente no prazo, por exemplo, é melhor do que fazer isso na parcela. E, em relação à escolha, a tabela SAC (valores decrescentes) gera uma economia ligeiramente maior em relação à PRICE (valores constantes).

Entretanto, independentemente dessas opções, é importante avaliar sua capacidade de pagamento no momento. Com a amortização extra, além dos pagamentos regulares, a economia continua superior do que em outras estratégias, como usar um investimento para quitar a dívida.

Pensando nisso, preparamos um conteúdo com dicas de como economizar no financiamento ou empréstimo escolhendo qual a melhor data para amortizar as parcelas. Continue a leitura e confira!

Como funciona a amortização extraordinária?

A amortização de empréstimo é o processo de quitação de um crédito por meio de pagamentos regulares que envolve o valor principal e os juros acordados com a instituição. Além dos mensais, eles também podem ser feitos de forma pontual, com o objetivo de acelerar a finalização das prestações e gerar economia de dinheiro.

Os pagamentos específicos são o que chamamos de amortização extraordinária. O objetivo dessa ação é proporcionar a quitação das dívidas de forma mais rápida e econômica, além de proporcionar mais controle e flexibilidade sobre o planejamento de empréstimos.

Quer saber qual é a linha de crédito mais barata do mercado?

Nosso Empréstimo com Garantia de Imóvel tem taxas até 12 vezes mais baixas do que outras linhas e prazos muito maiores para você quitar sem preocupação.

Existe uma melhor data para amortizar financiamento ou empréstimo?

Não existe uma data específica que seja melhor para amortizar. Mas, a amortização mensal é uma estratégia mais eficaz do que a anual.

Para ilustrar isso, vamos utilizar duas modalidades de empréstimo: financiamento imobiliário, que possui taxas mais baixas e prazos mais longos, e empréstimo pessoal, que possui taxas altas e prazos mais estreitos.

Nos exemplos a seguir, vamos simular um empréstimo pessoal no valor de R$ 700 mil a um CET de 25% ao ano, prazo de 60 meses, e um financiamento imobiliário no valor de R$700 mil, CET de 11% ao ano e um prazo de 360 meses.

Nos exemplos, vamos desconsiderar se a melhor opção de empréstimo envolve tabela PRICE (parcelas constantes) ou tabela SAC (parcelas maiores no início e menores no final), além de assumirmos uma TR de 0% ao ano, ou seja, sem correção monetária.

Amortizar anualmente

Utilizando as condições que falamos acima, ou seja, um empréstimo pessoal de R$ 700 mil com um CET de 25% ao ano e um prazo de 60 meses na tabela PRICE, o valor final do empréstimo será de R$ 1.172.520,73.

Vamos simular uma amortização anual, no último mês do ano, todos os anos, com R$ 50 mil, dinheiro extra que poderá ser advindo de um bônus do trabalho, venda de um bem ou ganho judicial.

Empréstimo pessoal – Amortização anual. Fonte: Simulador Amortização.

Amortizando anualmente R$ 50 mil, a economia gerada será de R$ 112.981,87.

Já para o segundo exemplo, vamos simular um financiamento imobiliário de R$ 700 mil com um CET de 11% ao ano e um prazo de 360 meses na tabela PRICE, com valor final do financiamento será de R$ 2.301.660,66.

Com a amortização anual, no último mês do ano, todos os anos, com R$ 50 mil, dinheiro extra que poderá ser advindo de um bônus do trabalho, venda de um bem ou ganho judicial, teremos a seguinte situação:

Financiamento Imobiliário – Amortização anual. Fonte: Simulador Amortização.

Amortizando anualmente com R$ 50 mil, a economia gerada será de R$ 1.218.943,43.

Amortizar mensalmente

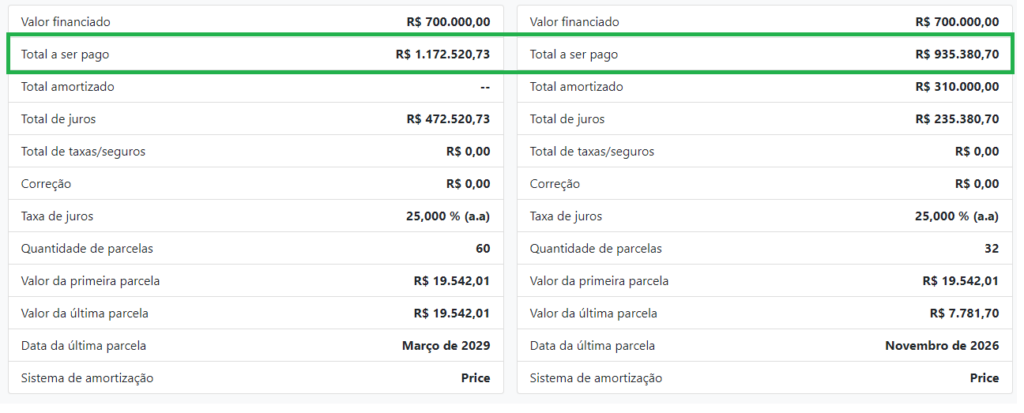

Seguindo com as condições de empréstimo pessoal que citamos anteriormente, ou seja, no valor de R$ 700 mil com um CET de 25% ao ano e um prazo de 60 meses na tabela PRICE, o valor final do empréstimo será de R$ 1.172.520,73. Se amortizarmos R$ 10 mil no prazo mensalmente, a economia gerada será de R$ 237.140,03.

Empréstimo pessoal – Amortização mensal. Fonte: Simulador Amortização.

Já no financiamento imobiliário de R$ 700 mil com um CET de 11% ao ano e um prazo de 360 meses na tabela PRICE, a amortização mensal de R$ 10 mil no prazo terá a seguinte situação:

Financiamento Imobiliário – Amortização mensal. Fonte: Simulador Amortização.

Para esse caso, a economia gerada será de R$ 1.421.613,47.

Qual é a melhor forma de amortizar?

Como vimos nos exemplos acima, independentemente da tabela a ser escolhida (SAC ou PRICE), que leva em consideração aspectos de capacidade de pagamento e outras variáveis do planejamento financeiro, a melhor forma de amortizar uma dívida é mensalmente e com pagamentos no prazo.

Caso seja possível, é recomendado o uso da tabela SAC por possuir uma economia superior, diante das maiores parcelas a serem pagas mensalmente, o que acelera o pagamento dos juros da dívida.

Precisa de crédito descomplicado?

Veja como a CashMe pode te ajudar:

Amortizar prazo ou prestação?

Os dois métodos de amortização, via prazo ou prestação, são benéficos de acordo com cada planejamento financeiro e objetivos pessoais.

Porém, a melhor opção é amortizar no prazo por conta da economia de juros a serem pagos no empréstimo. Se o empréstimo foi contratado na modalidade de tabela SAC, a economia é ainda ligeiramente superior.

Caso tenha interesse, temos um conteúdo completo sobre o tema SAC ou PRICE!

Amortizar ou investir?

Se você está em dúvida entre amortizar ou investir, o primeiro passo é avaliar o desconto a ser fornecido no crédito em comparação à rentabilidade média (ou estimada) do investimento.

Avaliamos o custo de oportunidade entre investir e amortizar uma dívida utilizando a taxa básica de juros do país (SELIC).

A regra de bolso é: se os juros da dívida forem superiores à taxa SELIC, optamos pela amortização do crédito diante da maior economia dos juros, já que o retorno do investimento não será superior à quitação do empréstimo via pagamentos regulares.

No exemplo do financiamento imobiliário, que possui a menor taxa (11% ao ano), com uma taxa de juros a 14%, que é uma taxa considerada alta para um investimento com liquidez diária, ainda assim não é suficiente para trocar a opção de quitação antecipada frente ao investimento. Vamos ao exemplo abaixo.

Ao adicionarmos a amortização mensal no prazo, a economia gerada no financiamento é de R$ 1.421.613,47. Para gerar essa economia, foram necessários pagamentos de R$ 10.000,00 mensais ao longo de 54 meses.

Se optarmos por investir R$54 mil a 14% ao ano, ao invés de amortizar, e pagar somente após 54 meses (4,5 anos), teríamos R$265.741,77 para amortizar o empréstimo no mês 55.

O valor final do financiamento, nessa situação, seria de R$ 1.225.865,46, uma economia de R$1.075.795,20.

Somando a economia do investimento com a economia do financiamento, o valor total seria de R$1.341.536,97, cerca de R$ 80 mil abaixo da opção de quitar o financiamento diretamente.

Crédito maior, juros menores!

Com o Empréstimo com Garantia de Imóvel da CashMe, você acessa grandes valores com as menores taxas. Consiga até 25 milhões para projetos pessoais ou empresariais e use como quiser!

Conclusão

Para os mesmos exemplos acima, também na tabela SAC, temos as seguintes conclusões:

Fonte: CashMe.

Utilizamos duas modalidades de empréstimo: financiamento imobiliário, que possui taxas mais baixas e prazos mais longos, e empréstimo pessoal, que possui taxas altas e prazos mais estreitos.

Com os dois exemplos, podemos concluir que a amortização mensal no prazo é adequada para as tabelas SAC e PRICE, e proporciona a maior economia de juros. Além disso, é uma forma de amortização válida para qualquer modalidade de empréstimo e pode ser utilizada em todas as situações de quitação antecipada de crédito.

É bastante comum haver dúvidas a cerca do tema, por isso, não deixe de conferir outros conteúdos da CashMe sobre crédito e empréstimo!